表1 2013年1~6月农药行业主要经济指标

行业类别 |

企业数 |

资产总计(亿元) |

|

主营业务收入(亿元) |

|

利润总额(亿元) | |||

|

1~6月累计 |

同比(%) |

|

1~6月累计 |

同比(%) |

|

1~6月累计 |

同比(%) | ||

|

化学农药制造 |

827 |

1,788.6 |

+15.7 |

|

1,356.6 |

+19.8 |

|

97.0 |

+43.5 |

|

化学原药制造 |

697 |

1,636.8 |

+16.5 |

|

1,223.7 |

+20.2 |

|

87.3 |

+45.8 |

|

生物化学农药及微生物农药制造 |

130 |

151.7 |

+7.2 |

|

132.8 |

+15.7 |

|

9.8 |

+26 |

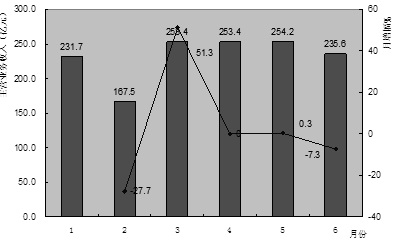

图1 2013年1~6月各月主营业务收入及月增幅统计

表2 农药行业的亏损情况

行业类别 |

企业数 |

亏损企业数(个) |

|

亏损额(亿元) |

亏损面(%) | |||||||

|

1~5月累计 |

去年同期 |

同比(%) |

|

1~5月累计 |

去年同期 |

同比(%) |

|

1~5月累计 |

去年同期 | |||

|

化学农药制造 |

825 |

87 |

99 |

-12.1 |

|

2.96 |

3.91 |

-24.2 |

|

10.5 |

12.0 | |

|

化学原药制造 |

694 |

74 |

85 |

-12.9 |

|

2.75 |

3.65 |

-24.6 |

|

10.7 |

12. 2 | |

|

生物化学农药及微生物农药制造 |

131 |

13 |

14 |

-7.1 |

|

0.21 |

0.25 |

-17.3 |

|

9.9 |

10.7 | |

|

|

计划投资(万元) |

同比(%) |

实际完成(万元) |

同比(%) |

施工项目(个) |

同比(%) |

|

农药原药制造 |

5,757,437 |

+12.4 |

1,745,621 |

+18.7 |

350 |

+3.9 |

|

化学农药 |

2,966,954 |

+7.8 |

1,122,328 |

+35.4 |

228 |

+9. 1 |

|

生物源农药 |

2,790,483 |

+17.8 |

623,293 |

-2.8 |

122 |

-4.7 |

企业数337个 |

6月 |

|

1~6月累计 | ||||

|

本月(万吨) |

去年6月 |

同比(%) |

|

本年1~6月(万吨) |

去年1~6月(万吨) |

同比(%) | |

|

化学农药 |

30.44 |

27.75 |

+9.7 |

|

163.50 |

155.81 |

+4.9 |

|

杀虫剂 |

7.32 |

7.16 |

+2.2 |

|

34.68 |

37.62 |

-7.8 |

|

杀菌剂 |

1.85 |

1.51 |

+22.9 |

|

8.60 |

7.78 |

+10.6 |

|

除草剂 |

16.07 |

13.56 |

+18.6 |

|

91.43 |

79.30 |

+15.3 |

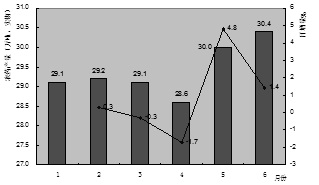

图2 2013年1~6月各月农药产量及月增幅统计

| 行业及产品名称 |

进口 |

|

出口 | ||||||

|

6月 |

1~6月累计 |

|

6月 |

1~6月累计 | |||||

|

数量 |

金额 |

数量 |

金额 |

|

数量 |

金额 |

数量 |

金额 | |

|

农药 |

0.53 |

4,556 |

4.24 |

41,135 |

|

10.54 |

35,264 |

60.53 |

196,920 |

|

杀虫剂 |

0.07 |

906 |

0.58 |

10,622 |

|

2.51 |

9,892 |

11.66 |

45,352 |

|

杀菌剂 |

0.22 |

2,317 |

1.52 |

17,112 |

|

0.56 |

3,123 |

3.70 |

17,456 |

|

除草剂 |

0.11 |

779 |

1.44 |

9,426 |

|

7.03 |

21,332 |

43.15 |

128,032 |

图3 2013年1~6月各月农药出口量及月增幅统计

|

序 号 |

股票简介 |

业绩变动情况 |

业绩变动幅度(%) |

业绩预告类型 |

|

1 |

江山股份 |

预计2013年1~6月归属于上市公司股东净利润13,000万元 |

2,191.00 |

预增 |

|

2 |

新安股份 |

预计2013年1~6月归属于上市公司股东净利润23,000万元 |

928.93 |

预盈 |

|

3 |

沙隆达A |

预计2013年1~6月归属于上市公司股东净利润12,474.8万~13,674.3万元 |

420.00~470.00 |

预增 |

|

4 |

华星化工 |

预计2013年1~6月归属于上市公司股东净利润1,000万~1,500万元 |

284.59~376.88 |

预盈 |

|

5 |

辉丰股份 |

预计2013年1~6月归属于上市公司股东净利润6,894.25万~7,879.15万元 |

40.00~60.00 |

预增 |

|

6 |

利尔化学 |

预计2013年1~6月归属于上市公司股东净利润5,825.92万~7,170.37万元 |

30.00~60.00 |

预增 |

|

7 |

扬农化工 |

预计2013年1~6月归属于上市公司股东净利润同比增长50%以上 |

50.00 |

预增 |

|

8 |

诺普信 |

预计2013年1~6月归属于上市公司股东净利润12,814.9万~16,309.84万元 |

10.00~40.00 |

预增 |

|

9 |

联化科技 |

预计2013年1~6月归属于上市公司股东净利润17,968.49万~21,235.49万元 |

10.00~30.00 |

预增 |

|

10 |

长青股份 |

公司实现营业收入80,634.06万元,同比增长23.16%;实现归属于上市公司股 东净利润10,234.25万元 |

30.38 |

预增 |

|

11 |

华邦颖泰 |

预计2013年1~6月归属于上市公司股东净利润13,782.77万~20,674.16万元 |

-40.00~-10.00 |

预减 |

|

12 |

蓝丰生化 |

预计2013年1~6月归属于上市公司股东净利润1,930.52万~3,861.04万元 |

-50.00~0.00 |

预减 |

| 2007年,美国孟山都公司新奥尔良州生产线受到飓风影响大幅减产 |

2012年,美国飓风造成孟山都工厂停工(影响小于2007年) |

|

自2007年7月起,草甘膦原药价格一路飙升 |

自2012年二季度,草甘膦价格一路上涨,一举突破3.5万元 |

|

2008年草甘膦价格最高超过12万元,12个月涨幅超过300% |

2013年7月草甘膦价格突破4万元,并有可能超过5万元 |

|

草甘膦产能大幅扩张,2008年登记企业数突破130家 |

草甘膦在产业由2011年的11家达到目前的近30家 |

|

双甘膦、甘氨酸等中间体产能扩张明显 |

多家化工企业欲涉足双甘膦产品,且产能巨大 |

|

单个企业产能不断扩大 |

多家在产企业欲增加产能 |

|